深圳大学【会计学】本科成人高考招生简章

- 3175

- 0

- 0

2020-02-17

来源:深大优课

专业代码:120203 办学层次:专升本

一、培养目标

培养适应经济社会发展需求,具有事业心、责任感和良好的会计职业道德,掌握会计专业系统的基础理论、专业知识和技能,能从事会计行业或岗位工作需求的高素质应用型技术人才或管理人才。

二、核心能力与就业面向

核心能力:具有会计、审计、财务管理的系统知识和专业技能。

就业面向:国有企业、上市公司、会计师事务所、政府部门等。

三、社会人才需求

会计专业知识实用性强,能够直接应用于实际工作,政府机关、企事业单位长期以来对会计人才需求强烈。

四、学制:标准修业年限为3年

五、专业培养方案的有关说明

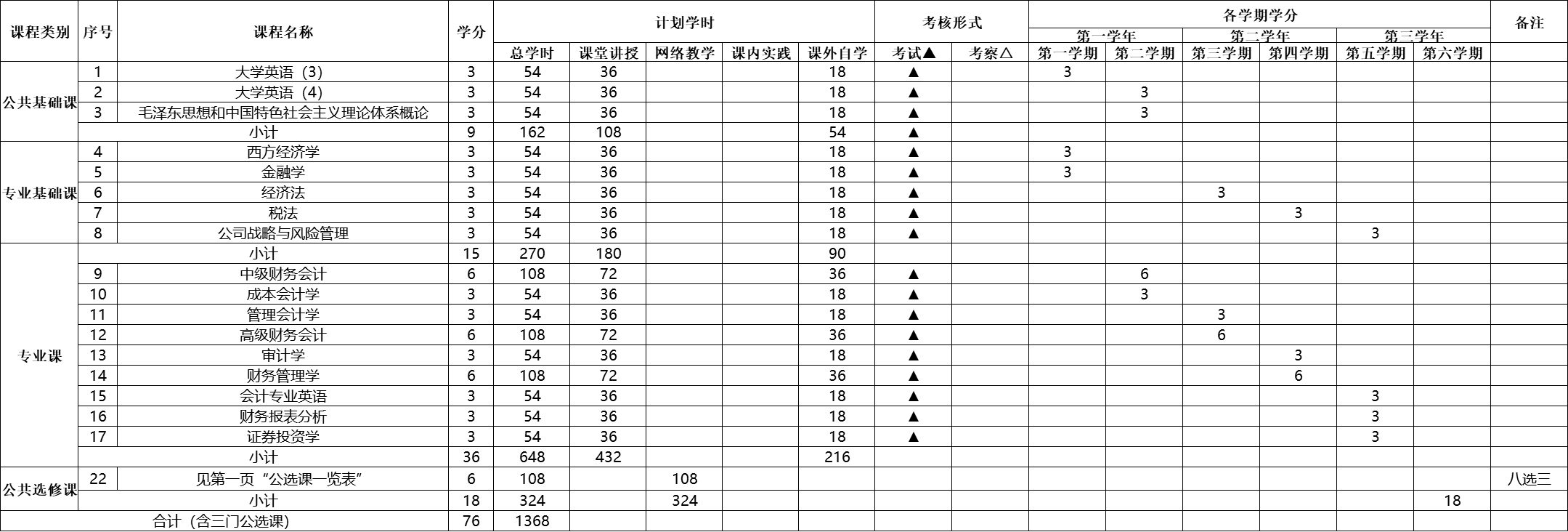

1、本专业培养方案总学分:76分,含全部选修课和实践教学学分,毕业最低学分要求:70分

2、授课方式为“网络讲授+课堂讲授”混合式教学,线上线下学时分配比例一般为1:1,公共选修课为全部网络在线学习。

毕业学分要求及课程体系学时学分分配

3、主要实践环节:专业实习、毕业论文。

六、专业主干课程简介:

▌金融学

本课程主要论述货币、信用、金融机构、金融市场的基本原理,注重以介绍金融基础理论与基本知识为主线,以货币资金运动、信用活动并与之密切联系的金融机构和金融市场为载体,以货币政策和金融调控为主要手段,以深化金融改革、防范和化解金融风险为出发点和归宿点的时序安排和逻辑联系,研究现代社会货币、信用、金融机构与金融市场的本质、职能及其发展和变化的规律。课程的重点是货币制度、商业银行、中央银行,难点是货币需求、货币政策调控。

▌经济法

本课程主要包括如下经济法律制度:经济法基础理论;企业法;公司法;破产法;合同法;证券法;反不正当竞争法;消费者权益保护法;工业产权法;经济纠纷的解决。通过本课程的学习使学生了解经济法的基本内容,掌握经济法的基本知识,学会运用经济法的基本知识分析并解决实践中的经济纠纷。本课程重点是要求学生熟练掌握经济法的基本知识,并应学会运用这些基本知识分析和解决市场主体在从事经济活动中遇到的经济纠纷。难点是案例分析技能的培养和法律思维习惯的养成。

▌税法

该课程包含税收法规的基本原理、现行各个税收法规、税收征管法三个组成部分。税收法规的基本原理主要阐述税收制度的概念、税制构成要素、税制的分类等基本理论和基础知识;现行税收法规全面、系统地介绍了我国现行税收体系中各种税的重要内容和税款的计算及缴纳;税收征管法部分在介绍我国税收管理体制、税收管理机构的基础上,以税收征管法为依据详细阐述了我国税收征管的各项制度及程序。该课程将使学生全面、系统地了解税收基本原理、各项税收制度和税收征收管理法规等,并在此基础上,熟悉我国现行税收体系各个税种的主要内容,能准确地计算税款,熟知税款的缴纳与各项具体规定,为将来依法纳税和合理避税打下坚实的基础。

▌公司战略与风险管理

本课程是注册会计师全国统一考试中的专业阶段考试科目,涉及到的知识体系涵盖经济学、管理学、企业战略管理、市场营销、运营管理、财务管理、会计、金融、风险管理、公司治理等多学科的知识体系。本课程比较全面地介绍了战略管理的基本概念、影响公司表现的外部因素和内部因素的能、各种战略管理工具的运用、战略选择、战略实施和战略控制的过程和方法、战略选择及实施战略所带来的财务影响、内部控制框架的概念和运用、风险管理框架的概念和运用、控制、减少和回避风险的方法、识别及评估公司面对的各种财务风险、利用衍生金融工具对冲各种风险的方法以及信息技术管理的应用等内容。

▌中级财务会计

本课程是会计学专业的专业课程,其先修课程为会计原理、财务会计,其后续课程依次为管理会计、审计学和公司理财学等。中级财务会计的内容:介绍我国最新的企业会计准则体系,各种业务核算的最新制度规范,完整财务报表的编制,财务报表附注披露的基本原则。重点是在财务会计的基础上,探讨最新会计准则和制度在资产、负债、所有者权益、营业收入、费用、利润等会计要素核算和财务报表的编制中的运用。

▌成本会计学

成本管理信息的产生和使用是管理者进行有效管理、提升企业竞争地位的重要因素。本课程注重以管理为重心的理念,通过阐述成本管理会计的基本概念、原理和方法,介绍各种成本管理会计中的各种工具,强调“为不同目的提供不同的成本信息”, 使得成本管理会计作为一种管理工具,在企业管理中发挥重要作用。

▌管理会计学

本课程通过一系列的理论学习和技能培训(包括成本管理会计概论、成本计算的基本方法、成本性态和变动成本法、本量利分析、经营决策分析、长期投资决策分析和评价、全面预算、成本控制与标准成本系统、责任会计和作业成本系统等),使学生较系统地掌握成本管理会计的理论和方法,并能将这些理论和方法运用于企业的日常经营管理决策。

▌高级财务会计

本课程是会计学的专业必修课。该课程的任务是使学生在掌握中级财务会计内容的基础上掌握一些较高级的财务会计理论与方法,如合并财务报表的编制;一些特殊经济业务和特殊经营方式企业的特殊会计事项的处理方法,了解高级会计学的理论基础和研究范围,提高学生对会计实践中产生的新问题的适应能力。

▌审计学

涵盖了审计理论和审计实务技能以及国际通行的审计惯例等等方面的内容。学习本课程的意义在于通过一系列的理论学习和技能训练,使学生能系统地掌握审计学的基本概念、基本技能,具有运用现代审计技术与方法,按照科学的审计程序,对具体审计案例进行分析的能力。

▌财务管理学

本课程系统介绍财务管理的相关内容,主要涉及以下几个方面:首先讨论公司理财主体、目的及特征、公司理财环境、公司理财应考虑的基本因素、资金成本计算方法等基础性内容,然后重点讨论公司理财的投资、筹资和盈利分配等三大基本内容,最后讨论公司资金需要量预测、公司财务预算编制的基本理论与方法。学习本课程的意义在于通过一系列的基础理论和方法的学习,使学生较系统地掌握公司理财的基本理论和方法。

▌财务报表分析

本课程主要面向会计学专业学生系统讲解财务报表理论和方法的课程,主要内容包括:财务报表分析前的调整理论与方法,财务报表的基本分析方法,财务报表综合分析,盈利能力分析,风险水平分析,盈利率的结构分析,企业经营效率分析,管理绩效分析等。学习本课程的意义掌握财务报表分析的理论和方法,掌握对会计信息进一步深加工的不同方法。

课程设置及教学进程表

免费领 1v1 专属方案 → 升学历 / 学技能 / 过雅思

- 3175

- 0

- 0

来源:深大优课

学习交流

长按保存,微信扫一扫关注

长按保存,微信扫一扫关注

长按保存,微信扫一扫关注

长按保存,微信扫一扫关注

免费领 1v1 专属方案 → 升学历 / 学技能 / 过雅思

深大控股 丨正规保障 丨 不走弯路

热招

热门榜单推荐

关注深大优课官方公众号

关注微信公众号

第一时间获取课程活动及报考信息